In der campervanzentrierten Welt der deutschen Neuseelandportale spielt NZ2Go.de seit Jahren das Enfant Terrible und zwar nicht nur weil wir kompromisslos harte Fakten und unbequeme Meinungen zu Neuseeland präsentieren, sondern auch weil NZ2Go sich ungewöhnlich intensiv mit 😈 Geldangelegenheiten 😈 beschäftigt. Die Artikel unserer Bankenreihe gehören folglich zu den am meisten geklickten:

- Factsheet: Banken

- NZ2Go Banken Einmaleins: Sparkonten

- NZ2Go Banken Einmaleins: Immobilienfinanzierung

- NZ2Go Banken Einmaleins: Überweisungen

- Günstig Geld Überweisen ohne Banken

- Forex Forward Contracts: Wechselkurs von heute für Überweisungen von morgen

Neuseeländische Banken leben von der Bequemlichkeit ihrer Kunden. Der Griff nach innovativen Gebühren, absurden Strafzinsen und – bei Überweisungen vom und ins Ausland – das Bestehen auf antiquirte Prozesse und schlechte Konditionen ist schlicht unverschämt.

Unsere Leser müssen das allerdings nicht auf kostspielige Weise selbst herausfinden.

Wir haben in der Vergangenheit häufig zu Einzelthemen im Bereich Finanzen veröffentlicht, es aber – vor lauter Bäumen im neuseeländischen Bush – versäumt die Zusammenhänge übersichtlich darzustellen. Nachdem wir darauf von einer Reihe von Lesern aufmerksam gemacht wurden, möchten wir es mit diesem Artikel nachholen, sprich: Was für Konten und Finanzvehikel brauche ich in Neuseeland und wie hängen sie miteinander zusammen?

***

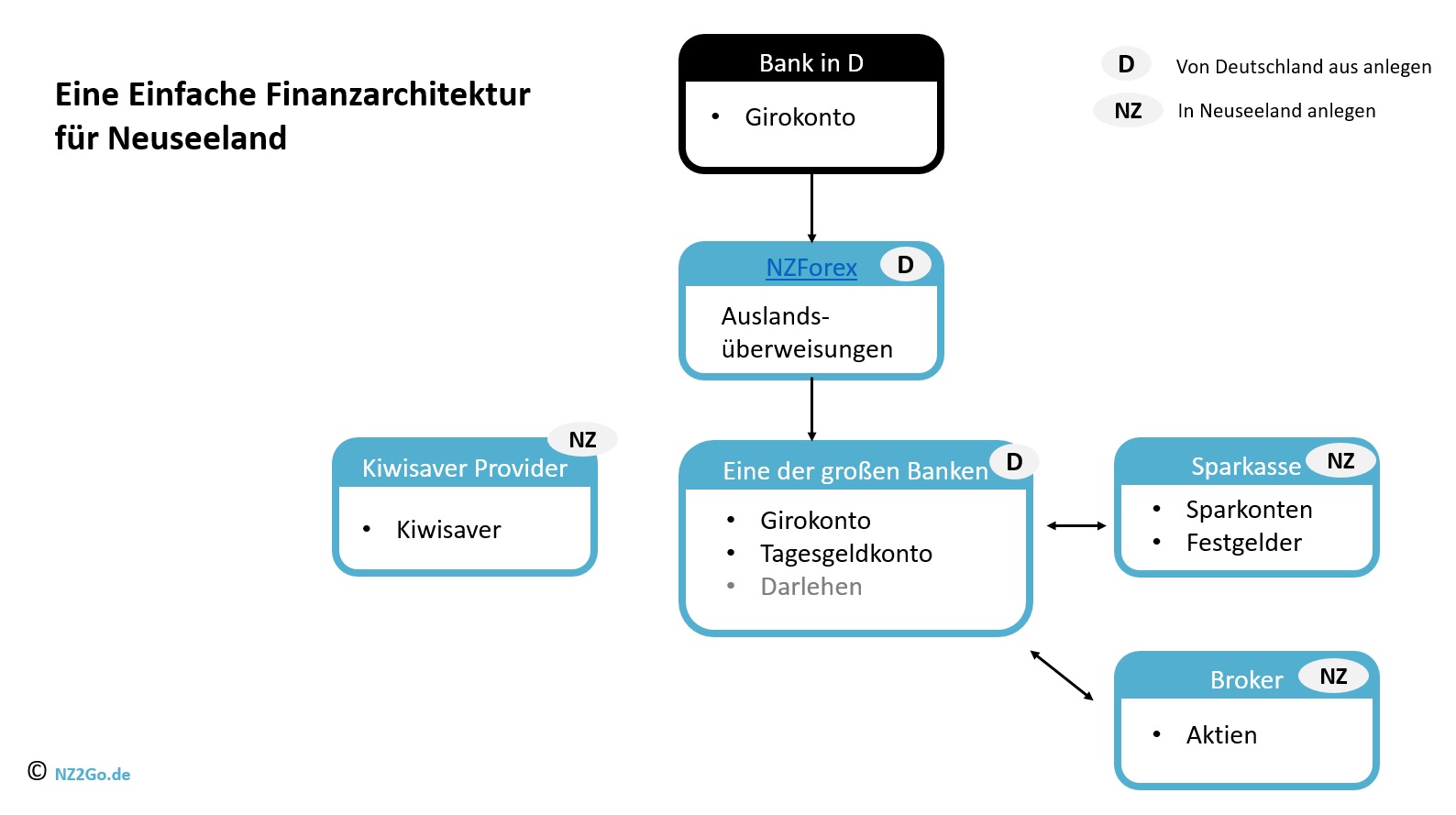

Wer sich anschickt längere Zeit oder für immer in Neuseeland zu leben und größere Summen Geldes (mehr als ein paar hundert Euro) nach Neuseeland bewegen und ertragreich zwischenparken möchte, interessiert sich vielleicht dafür wie ich selbst anfänglich meine Konten eingerichtet habe. Die folgende Information gibt in der Tat meine eigene Finanzarchitektur, die für mich gut funktioniert hat, wieder und stellt ausdrücklich keine allgemeingültige ‚Beratung‘ dar.

Hier eine komprimierte Übersicht der wesentlichen Elemente (Download PDF):

Eine einfache Finanzarchitektur für Neuseeland

Ein neuseeländisches Konto von Deutschland aus eröffnen

In die Finanzwelt Neuseelands kann man durchaus schon von Deutschland aus Brücken schlagen.

Bei den großen und kleineren neuseeländischen Universalbanken (ANZ, ASB, BNZ, Kiwibank, Westpac usw) online ein Girokonto anzulegen ist eine Angelegenheit weniger Minuten. Details dazu findet ihr im Factsheet Banken. Ein im Ausland angelegtes Konto muss zwar nach Ankunft in Neuseeland ‚aktiviert‘ werden, um voll nutzbar zu sein, allerdings kann man auf dieses Konto sofort Geld überweisen, falls ihr möchtet, dass das neuseeländische Konto schon am Tag der Einreise in Neuseeland gefüllt auf euch wartet.

Wenn ihr der Sache nicht traut, könnt ihr natürlich auch das neuseeländische Konto nach Ankunft in persona in einer Filiale eröffnen oder freischalten lassen und erst dann eine Überweisung – online – von Deutschland aus verfügen.

Keine Direktüberweisungen von einer deutschen an eine neuseeländische Bank

Wem es wichtig ist an dieser Stelle Zeit und Geld zu sparen darf nicht direkt von einem deutschen auf ein neuseeländisches Konto überweisen, denn das dauert im allgemeinen mehrere Werktage, wird zu einem ungünstigen Umtauschkurs abgewickelt und zum Teil auch noch mit Gebühren belegt. Ich nutze für solche Transaktionen deshalb seit Jahren und mit guten Erfahrungen den Devisenhändler OFX. Neben wesentlich besseren Umtauschkursen kann ich bei OFX jederzeit online überweisen und die Überweisung ist – in meinem Fall – bisher immer innerhalb von zwei Werktagen am Zielkonto eingegangen.

Falls ihr von dieser Möglichkeit Gebrauch machen möchtet, legt den Account bei OFX frühzeitig an, weil die Firma die Identität Ihrer Kunden sorgfältig prüft, bevor sie Überweisungsaufträge annimmt.

Hier noch ein besonderes Angebot an die Leser von NZ2Go – Registriert Euch bei OFX über das folgende Banner und zahlt auf keine der möglichen Überweisungen, die ihr in Zukunft mit OFX abwickelt die Gebühr von 15 Dollar, die normalerweise für Transfers von Summen unter 10000 Neuseelanddollar anfällt:

Effektives Zwischenparken

Nachdem Euer Geld in Neuseeland angekommen ist und ihr es nicht sofort z.B für einen Hauskauf einsetzt, stellt sich die Frage nach kurzfristigen Anlagen, die ein wenig Ertrag abwerfen.

Die gute Nachricht ist, dass es auch in unserer Nullzinsära in Neuseeland problemlos möglich ist mit Tagesgeld und kurzfristigen Festgeldern 2 bis 3% zu erzielen – allerdings wiederum nicht bei den neuseeländischen Allerweltsbanken, sondern bei Sparspezialisten, zum Beispiel bei der neuseeländischen Online-Tochter des Agrarfinanzierers Rabobank.

In diesem Fall würde ich allerdings darauf verzichten schon von Deutschland aus ein Konto zu eröffnen. Die neuseeländische Regierung besteht seit diesem Jahr auf einen strengen Identitätsnachweis, der außerhalb Neuseelands nur bei neuseeländischen Konsulaten und Botschaften erbracht werden kann. Das ist normalerweise nicht die Mühe wert.

Noch ein Wort zu den 2% für jederzeit verfügbares Tagesgeld. Solche Deals werden normalerweise an eine monatliche Mindesteinzahlung von z.B. 50 NZD geknüpft. Wer vergesslich ist, kann im Girokonto einen entsprechenden Dauerauftrag einrichten.

Ich selbst halte auch immer etwas Geld für besonders schnellen Zugriff auf den sehr niedrig verzinsten Tagesgeldkonten der Bank bei der ich mein Girokonto führe. Eine Option ist es auch – vor allem für diejenigen, die in Deutschland noch eine Steuererklärung abgeben müssen (siehe unten) – ganz auf Zinsen zu verzichten und die Notgroschen auf einem Girokonto mit Nullzins aufzubewahren. Wer keine Zinsen erhält muss auch keine Zinsen versteuern. Mehr dazu später.

Wertpapiere

Dummerweise wird der nicht, wie in Deutschland, von den landläufigen Banken im Verbund mit Giro und Tagesgeldkonten angeboten. Hier müsst ihr euch an einen spezialisierten Broker wenden. Oft betreibt eure Hausbank aber eine juristisch abgetrennte Brokerage als Tochtergesellschaft. Fragt nach.

Es gibt in Neuseeland wegen der bescheidenen Größe der Volkswirtschaft nur wenige erstklassige Aktien. Interessanter sind für viele – besonders sicherheitsbewusste Deutsche – neuseeländische Staatsanleihen.

Wie auch immer, ich gehe ganz frech davon aus, dass sich nur wenige von euch gleich zu Beginn eures Aufenthalts in Neuseeland mit Wertpapierhandel auseinandersetzen möchten. Wen es trotzdem reizt, sollte sich mit dem Markt beschäftigen und etwas Erfahrung aus Deutschland mitbringen.

Kiwisaver

Wird nur zum Thema, wenn ihr in ein reguläres Angestelltenverhältnis eintritt. Der Artikel zum Kiwisaver erklärt die Angelegenheit erschöpfend. Der Kiwisaver ist jedenfalls nichts, um das ihr euch irgendwie kümmern müsstet. Euer Arbeitgeber wird euch informieren und einen Kiwisaver Provider, also ein vom neuseeländischen Staat zertifiziertes Finanzinstitut vorschlagen.

Besteuerung

Wenn ihr in Deutschland nicht mehr steuerpflichtig seid, gebt ihr, wie alle anderen Kiwis einmal pro Jahr eine Steuererklärung ab, in der ihr auch eventuelle Kapitalerträge angeben müsst. Freibeträge (bzw. Freistellungsaufträge) wie in Deutschland existieren leider nicht. Das neuseeländische Finanzjahr läuft vom 01.04 bis zum 31.03 des Folgejahres. Steurerklärungen könnt ihr ohne zusätzliche Software per Internet einreichen. Alle neuseeländischen Banken erstellen automatisch oder auf Knopfdruck IR15 „Resident Withholding Tax Certificates“ mit denen ihr die neuseeländische Steuererklärung ausfüllen könnt.

Komplizierter wird es, wenn ihr (auch) eine deutsche Steuererklärung für neuseeländische Kapitalerträge ausfüllen müsst, zum Beispiel weil eure Umsiedlung nach Neuseeland noch nicht lange her ist. Dafür gibt es kein Analogon zum Standarddokument IR15, weil sich alle für Neuseeland standardisierten Steuerbelege auf das neuseeländische Finanzjahr (01.04 – 31.03) beziehen, und dieses offenbar nicht mit dem deutschen Finanzjahr zusammenfällt. Deshalb müsst ihr die neuseeländischen Finanzinstitute, bei denen ihr Kapitalerträge erzielt jeweils um ein handgefertigtes Dokument bitten, das Kapitalerträge und lokale Steuerabzüge ausweist. Je mehr Institute euch Zinsen und Dividenden auszahlen, umso mehr Arbeit die Belege fürs deutsche Finanzamt zu sammeln.

Zwischen Deutschland und Neuseeland besteht ein Doppelbesteuerungsabkommen (DBA), das doppelte Besteuerung verhindern soll. Das DBA könnt ihr im Internet leicht finden und es ist auch nicht allzu schwer verständlich. Wenn ihr euch trotzdem mit dem steuerdeutsch unsicher fühlt, wendet euch am besten an einen Steuerberater.

Ich bin zwar kein Steuerberater, darf aber schreiben, dass ich im DBA lesen kann, dass z.B bei in Neuseeland erwirtschafteten Zinsen dem neuseeländischen Fiskus die ersten 10% zustehen. Falls Deutschland euch gegenüber zusätzliche Steuerforderungen hat, dann werden die vom neuseeländischen Staat einbehaltenen 10% auf die in Deutschland fällige Steuerlast angerechnet. Die relevanten deutschen Anlagen wären bei Zinserträgen AUS (Ausländische Einkünfte und Steuern) und KAP. Die Umrechnung von EUR in NZD müsst ihr selbst übernehmen. Dazu gibt es online einschlägige Datenbanken. Ihr könnt entweder reale Wechselkurse zum Zeitpunkt der Auszahlung verwenden, oder einen Jahresmittelwert.

An dieser Stelle möchte ich davor warnen Steuerangelegenheiten auf die leichte Schulter zu nehmen. Seit 2017 läuft der bereits 2014 vereinbarte internationale Datenaustausch – auch zwischen deutschen und neuseeländischen Behörden – von Bankdaten und Kapitalerträgen von Privatleuten. Obwohl einem der gesunde Menschenverstand suggerieren möchte, dass sich niemand die Mühe machen wird Kleinstbeträgen von Work&Travel-Hiwis hinterherzubohren, sollte euch klar sein, dass „big data“ es früher oder später sehr einfach und billig machen wird den global gläsernen Bürger bis in den letzten Winkel zu durchleuchten.

*** *** ***

Hallo Peter,

zunächst vielen Dank für den Artikel zum Finanzsystem in Neuseeland. Falls ich in den nächsten Monaten mit meiner Frau nach Neuseeland kommen, würden wir gerne eine Konto eröffnen. Gibt es eine Bank mit geringen laufenden Gebühren und Online-Zugriff, welche empfehlenswert ist? Wie hoch sind die monatlichen Kontoführungsgebühren in Neuseeland gewöhnlich? In Deutschland gibt es derzeit ja noch Online-Konten ohne Kontenführungsgebühren. Bisher habe ich beim Geldtransfer gute Erfahrungen mit dem Fintech Transferwise.com gemacht. Scheint mir bei größeren Beträgen etwas günstiger als OFX. Vielleicht lohnt sich da ein Blick. Wechselt zum Marktkurs und kostet bei 10000 Euro ca. 45 Euro.

Gruß,

Mike

Hi Mike

Ich habe auf die Schnelle keine vergleichenden Daten der Bankgebühren in NZ gefunden. Vielleicht weil sich das auch ständig ändert. Ich bin aus „historischen Gründen“ bei der BNZ, weil ich mit denen früher Mal geschäftlich zu tun hatte und Sonderkonditionen habe.

Ich würde mir an Deiner Stelle Cooperative Bank und Kiwibank anschauen, also deren Kostenstruktur und mit einer der großen 4 australischen Banken vergleichen, zB BNZ. Dh deren Webseiten nach Konditionen durchsuchen und versuchen zu vergleichen.

Vielleicht recherchiere ich das demnächst selbst. Scheint da ja Informationsbedarf zu geben.

Ich habe eben Mal einfach auf den beiden Simulatoren OFX und TFW verglichen: 10000 EUR werden zu 17163,55 NZD mit TFW und zu 17239,70 NZD mit OFX. Plus, wer sich über NZ2Go bei OFX anmeldet bekommt sowieso noch bessere Konditionen oben drauf.

Gruß,

Peter

Hallo Peter,

vielen Dank für die Info. Dann werde ich OFX nutzen und mich über NZ2Go anmelden. Gibt es die Möglichkeit ein Bankkonto in NZ zu eröffnen, wenn man keinen Wohnsitz in NZ hat. Im September planen meine Frau und ich einen Besuch in NZ, um uns das Land und die Leute anzusehen. Gibt es die Möglichkeit nur mit einem Touristenvisum, schon in Vorbereitung einer Auswanderung nach NZ, ein Bankkonto zu eröffnen?

Schöne Grüße,

Mike

Hi Mike

Ja, klar gibt es diese Möglichkeit, ganz unabhängig von Eurem Visastatus: schau Mal bei https://www.nz2go.de/banken/ … Abschnitt „Migrant Banking: Ein neuseeländisches Konto von Deutschland aus eröffnen“.

Wenn die Links nicht mehr stimmen melde Dich, dann suche ich Dir die aktuellen.

Oder überhaupt, wenn Du mit dem Anlegen des Kontos Probleme haben solltest, lass mich wissen, dann schau ich mir das an.

Im Prinzip geht es so: Konto von D aus anlegen (das Konto ist zunächst inaktiv, man kann aber Geld dort rein überweisen), Geld ins NZ Konto überweisen (irgendwann bis etwa eine Woche vor Abflug), in NZ ankommen, zur Bank gehen und das Konto aktivieren, sich eine Eftpos Karte (sowas wie in D die EC Karte) ausstellen lassen, fertig. Wenn Du das Konto anlegst, sag denen, dass Du voraussichtlich am soundsovielten in NZ ankommen wirst und die Plastikkarten am besten in der Filiale am Flughafen zur Abholung bereit liegen sollen.

Bis bald in Neuseeland,

Peter